مشكلة النقود الثقيلة وسبب ظهور النقود الورقية

انتشرت العملات النفيسة من الذهب والفضة – كما ذكرنا في المقال السابق عن سك العملة – وأصبحت هي محور التعامل الذي يلقى قبولًا عامًا بين الناس وبين الدول في التعاملات التجارية؛ وذلك للأسباب التي تم ذكرها في المقالات السابقة، ولم يؤثر كثيرًا تفضيل أحدهما على الآخر؛ كتفضيل الذهب في أوربا وتفضيل الدول الأسيوية للفضة.

ولكن سرعان ما ظهرت المشاكل؛ حيث سببت العملات الذهبية والفضية عدة مشاكل نظرًا لوزنها الثقيل وقيمتها العالية، منها:

- صعوبة النقل : فأنت اليوم تستطيع أن تنفق الملايين ومحفظة نقودك خالية تمامًا إلا من دفتر شيكات، ولكن الأمر كان ليختلف لو كنت تتعامل بالعملات المعدنية.

- الأمن : فلم يكن الرقم السري لبطاقتك البنكية أمرًا متاحًا قبل القرن الأخير، فالنقود الذهبية كانت عرضة للسرقة، أينما تمَّ وضعها، سواء في بيت صاحبها أو إذا صحبها معه في سفره، فضلًا عن عبء تكلفة حمايتها.

الحل

كان الناس إذا أرادوا السفر ولديهم فائض في العملات المعدنية قاموا بإيداعها لدى أشخاص ليحفظوها لهم في غيابهم مقابل أجرة محددة (وقد تم فيما بعد تسمية هؤلاء بالصيارفة).

فكان المسافر قبل سفره يذهب إلى الصراف ومعه المال الذي يريد أن يحفظه ثم يودعه لديه، إضافة إلى مبلغ إضافي كأجر ثم يستلم منه صكًّا فيه قيمة المبلغ والفترة التي سيعود بعدها لأخذه.

ومع زيادة واتساع حجم التعاملات العالمية وكذلك كثرة الترحال والسفر ازدادت هذه الودائع بشكل كبير لدى الصيارفة. ومع مرور الوقت لاحظ هؤلاء الصيارفة أن هناك نسبة من هذه الودائع تظل عندهم دون أن يطلبها أصحابها (فهي آمنة عندهم على أي حال)، وأن أصحاب هذه الودائع لا يتقدمون لسحب ودائعهم دفعة واحدة بل بنسب معينة حسب احتياجهم لها، فما لبث أن فكر البعض في استخدامها في صورة قروض لأناس آخرين مقابل نسبة زائدة على المبلغ المقروض (الفائدة) وقد أدى نجاح هذه الفكرة إلى انتشارها بشكل كبير، وبالتالي إلى زيادة أرباح هؤلاء الصيارفة بشكل ملحوظ.

ومع تزايد الأرباح لجأ الصيارفة إلى حيلة تسويقية جديدة؛ وهي طباعة إيصالات إيداع مزخرفة نمطية لها شكل ثابت وذلك لتسهيل وتشجيع عملية الإيداع مع أقل جهد وتكلفة كذلك اكتساب ثقة وقبول الجمهور .. وأمام تضخم الأرباح الناتج عن العملية وفي محاولة لجذب أموال أكثر؛ تغاضى الصيارفة عن الحصول على الأجر مقابل الإيداع، وعوضًا عن ذلك أصبح الصيارفة هم من يعطون نسبة فائدة للمودعين، واكتفوا بالأرباح الناتجة عن عملية الإقراض.

فبعد أن كان الغرض من عملية الإيداع هو حفظ المادة النفيسة من السرقة والضياع أصبح المودِع يتطلع إلى الحصول على فائدة.

كيف ربح الصرافون؟

لم تكن نسبتَي الفائدة على الودائع (النسبة التي يحصل عليها صاحب المال الأصلي) والقروض (نسبة الزيادة التي يجب أن يدفعها من يريد الاقتراض من الصراف) متساويتين، فالنسبة على القروض أعلى من النسبة على الودائع، وبالتالي يكون ربح الصرّاف عبارة عن الفرق بين النسبتين.

مثال :

- إذا ذهب أحد التجار إلى الصراف وأودع لديه مبلغ 1000 عملة ذهبية، فيتعاقد الصرّاف معه على أن يعطيه نسبة 5% على المبلغ، أي يحصل صاحب المال على 50 عملة إضافية فوق ما يملكه.

- فإذا جاء تاجر آخر يريد أن يقترض 1000 عملة ذهبية، هنا يتعاقد معه الصراف على نسبة فائدة زائدة عن أصل القرض قيمتها 10%، أي أن التاجر يجب عليه أن يرد المبلغ 1000 قطعة ذهبية، مضافة إليها 100 قطعة ذهبية كفائدة.

- وفي هذه الحالة يكون الصراف قد ربح الفرق بين الفائدة التي أعطاها للتاجر الأول والفائدة التي أخذها من التاجر الثاني، أي ببساطة 50 قطعة ذهبية.

يمكن اعتبار هذا أول ظهور لتعاملات البنوك التجارية المعاصرة، والمقصود هنا هو تحقيق الربح من الفرق بين نسبة الفائدة على الودائع ونسبة الفوائد على القروض.

تجارة رابحة – أكثر من اللازم

دعونا نلخص ما سبق ببساطة:

- بسبب مشكلتي التنقل والأمن؛ لجأ الناس إلى وضع نقودهم لدى أفراد – في بادئ الأمر- بهدف حمايتها من السرقة وتسهيل أمور حياتهم.

- يحصل صاحب المال -المُودِع- على صكّ مزخرف بقيمة الوديعة واسم المودَع لديه.

- استخدم الصيارفة أموال الناس في المعاملات التجارية مقابل الحصول على مبلغ إضافي (فائدة)، بعدما فطنوا لعدم رغبة الناس في الاسترداد السريع لأموالهم.

- لتسهيل هذه العملية ولتسريع وتيرتها أصبح الصيارفة هم مَن يدفعون نسبة فائدة للمودِعين تشجيعًا لهم على زيادة المبالغ المودَعة وتجنبًا للسحب السريع.

- أصبح ربح الصيارفة هو الفرق بين نسبة الفائدة التي يدفعونها على الودائع و نسبة الفائدة التي يتقاضونها على القروض.

كان هذا النظام قادرا على تمكين الصيارفة من تحقيق أرباح من كل قطعة نقدية يتم إيداعها لديهم، بدون أن يقوموا بعمل سوى حفظ الودائع من السرقة وإجراء بعض المعاملات الورقية. لكن يبدو أن ذلك لم يكن كافيا.

فبعد زيادة الطلب على القروض لم تكفِ الودائع التي لدى الصيارفة لإقراض كل من يريد (وبالتالي زيادة ربح الصيرفي). وأصبح الصيارفة غير قادرين على تجاوز حد معين من القروض.

ما الحل يا ترى؟

ببساطة، ولأن الصكوك المزخرفة التي كان يصدرها الصرافون أصبحت تحظى بثقة الجميع (فبمن تثق إنْ لم تثق بمن تضع كل ثروتك لديه؟) وبالتالي بعد انتشار عملية الإيداع والإقراض وانتشار الصكوك وزيادة ثقة الناس فيها، أصبحوا يتبادلونها فيما بينهم عوضًا عن النقود الحقيقية، فقد أصبحت هذه الصكوك توفى بالغرض كالذهب، فمن يمتلك صكّا بقيمة 50 قطعة ذهبية، كمن يمتلك 50 قطعة ذهبية فعلا، لا يحتاج حامل الصك إلا الذهاب للبنك لأخذ القطع النقدية مقابل الوصل.

ومن هنا جاءت الفكرة الجهنمية، إقراض الناس دون ودائع فعلية موجودة في المصرف! فما الذي يجعل المصارف تكتفي بإقراض الناس بشكل متناسب مع ما تملكه من ذهب و فضة، إذا كان يمكنها أن تعطي الناس قروضًا عن طريق الصكوك؟

و بما أن الناس لا يستردون أموالهم مرة واحدة، فلن يكتشف أحد الأمر. بالتالي يمكن أن نعتبر هذه الحقبة هي بداية نشأة البنوك التجارية.

فمع ازدياد أرباح الصيارفة تم تحويل هذه المصارف البدائية إلى مؤسسات يتم التعامل من خلالها بعمليات الإيداع والإقراض، حيث ظهر أول بنك وهو بنك البندقية سنة 1157 م، كذلك ظهر مصرف الودائع في برشلونة عام 1401 م ثم مصرف أمستردام سنة 1690 م

التحول التاريخي

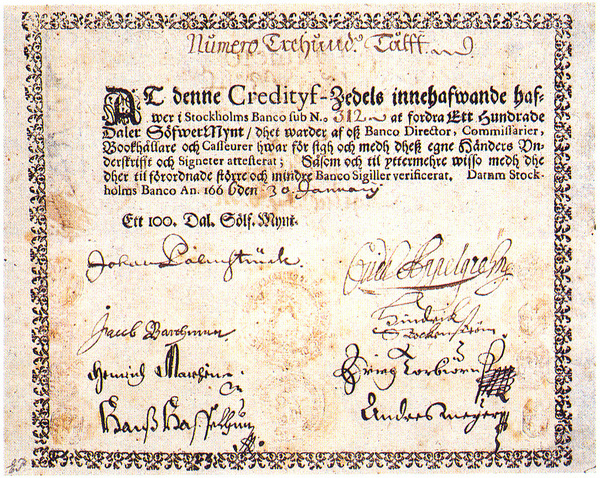

كانت الوصولات (الصكوك) التي أصدرتها البنوك هي البذرة الأولى للنقود الورقية التي نعرفها اليوم. فقد تمت أول محاولة لإصدار نقود ورقية بشكلها الحديث المعروف اليوم عن طريق بنك استوكهولم عام 1656 م، فأصدرت سندًا ورقيًا تمثل دَينًا عليها لحامله قابلا للتداول والصرف إلى ذهب مرة أخرى عندما يتم تقديمه. أي أنك إذا امتلكت ورقة بقيمة 100 قطعة ذهبية، فأنت تستطيع الذهاب في أي وقت إلى البنك للحصول على المئة قطعة، وفي نفس الوقت، تستطيع أن تشتري قطعة أرض بقيمة 100 قطعة ذهبية وتدفع الورقة النقدية ثمنها. وبالتالي يستطيع من باع الأرض لك الذهاب إلى البنك لأخذ قطعه النقدية متى شاء، أو أن يشتري بدوره حصانًا بقيمة 100 قطعة ذهبية و أن يدفع الورقة ثمنا له.

هكذا يتم تداول الورقة النقدية في الاقتصاد حيث تنتقل من شخص لآخر كما لو كانت كيسًا بداخله 100 قطعة ذهبية. إلا أن الورقة أخف وزنًا ويسهل إخفائها لحمايتها من السرقة.

- صورة لأول ورقة نقدية تم إصدارها في أوروبا من طرف بنك ستوكهولم سنة 1666

ولتنظيم عملية تداول الأوراق النقدية التي ذكرناها سابقا تم وضع قواعد وقوانين صارمة لإدارة عمليات إصدار الأوراق النقدية وتبادلها بين الناس فيما سمي لاحقا بنظام النقد.

وهذا ما سنتطرق إليه في المقال القادم.

بارك الله فيكم…فى انتظار المقال التالى